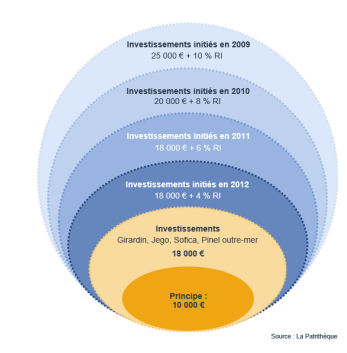

Par principe, un plafonnement global à 10 000 €

Le montant cumulé de certains avantages fiscaux ne peut pas excéder, par foyer fiscal et par an, une certaine somme. Depuis la création du plafonnement en 2009, ce montant a été modifié à plusieurs reprises

Compte tenu des modalités d’entrée en vigueur des plafonds successifs, les avantages fiscaux dont bénéficie un contribuable au titre d’une année d’imposition peuvent être soumis simultanément à différents plafonds, selon les années de réalisation des dépenses ouvrant droit à l’avantage fiscal en cause.

Si ces plafonds sont dépassés, l’excédent éventuel sera ajouté au montant de l’impôt dû.

Niches concernées par le plafonnement global

Les avantages fiscaux plafonnés sont limitativement énumérés par la loi :

| Revenus fonciers | Uniquement pour les investissements réalisés en 2009 : Avantage procuré par les amortissements Robien et Borloo neuf |

| Réductions d’impôt | Pinel, Duflot, Scellier, Censi-Bouvard (loueurs en meublé non professionnels) – au titre des souscriptions au capital de SOFICA, – au titre des souscriptions en numéraire au capital de PME ou de certains fonds (FIP, FIP Corse, FIP OM, FCPI), – au titre des investissements réalisés outre-mer, – au titre des investissements dans l’immobilier de loisir, – au titre d’investissements forestiers, – au titre de la réhabilitation des résidences de tourisme, – au titre des investissements dans des résidences hôtelières à vocation sociale, – au titre de la souscription en numéraire au capital d’entreprises de presse. |

| Crédits d’impôt | – pour emploi d’un salarié à domicile, – pour dépenses d’équipement de l’habitation principale en faveur du développement durable (CIDD/CITE), – pour frais de garde des jeunes enfants, – pour primes d’assurance contre les loyers impayés, au titre d’investissements forestiers. |

Niches exclues du plafonnement global :

Les avantages exclus du plafonnement sont en principe ceux liés :

- A la situation personnelle du contribuable (application du quotient familial, déduction des pensions alimentaires, avantages liés à une situation de handicap ou de dépendance, etc.)

- Ou à la poursuite d’un objectif d’intérêt général (mécénat, dons aux associations, etc.).

Quels investissements privilégier quand le plafond de 10 000 € est atteint ?

Lorsque ce plafond est atteint, il conviendra de privilégier les dispositifs qui ne sont pas concernés par le plafonnement, à savoir :

- Les versements sur un Plan Epargne Retraite

- Les investissements en déficit foncier et Monument historique

- Les investissements en loi Malraux

- Le régime LMNP car l’amortissement n’est pas considéré comme un avantage fiscal