► Développez votre patrimoine plus rapidement !

- La capitalisation des intérêts, c’est quoi ?

Les intérêts composés sont le secret des grandes fortunes ! Contrairement aux intérêts simples qui ne rémunèrent que le capital investi initialement, les intérêts composés produisent eux-mêmes des intérêts créant alors un effet boule de neige sur le capital accumulé.

► Comment ça fonctionne ?

- Si votre capital investi produit des intérêts,

- Ces intérêts seront réinvestis et généreront eux même des intérêts.

- Ce processus se répètera année après année, accélérant la croissance de votre capital jusqu’au terme final de l’investissement.

Ainsi plus l’argent reste longtemps investi, plus l’effet des intérêts composés sera important et le gain final aussi.

► Le saviez-vous ?

Contrairement aux idées reçues, le taux de rendement du placement sélectionné n’est pas le seul facteur important concourant à la bonne performance de l’investissement. Ainsi le facteur temps est presque tout aussi fondamental.

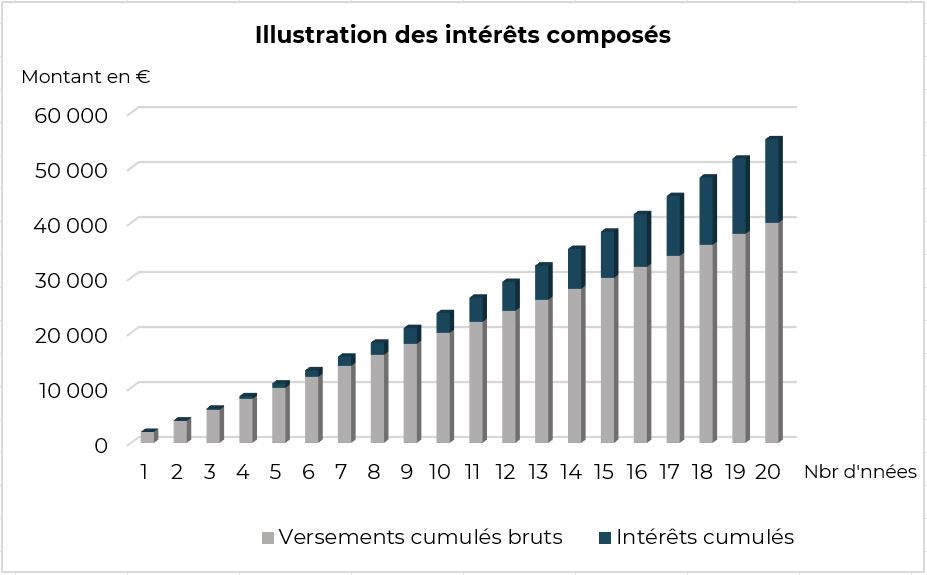

► Illustration de l’effet boule de neige des intérêts composés

- Hypothèse : épargne de 150 €/mois rapportant 4 %/an net.

Source : Harvest. Les illustrations pratiques sont proposées à titre d’illustration et ne constituent pas une recommandation ni un conseil.

► Nos conseils pour en profiter

- Contactez votre conseiller pour en savoir plus et mettre en place un plan d’investissement programmé mensuel ou trimestriel adapté à votre capacité d’épargne et à vos objectifs.

- Optez pour des supports d’épargne favorisant la capitalisation, tels que l’assurance-vie, le PER ou les SCPI avec réinvestissement automatique des dividendes.

Passez à l’action dès maintenant !

Prenez rendez-vous avec un conseiller pour optimiser votre stratégie d’investissement.