Dans un contexte d’érosion du rendement des traditionnels fonds en euros, les épargnants se doivent de modifier leur comportement et accepter de prendre davantage de risques pour faire fructifier leur épargne. Plusieurs voies peuvent ainsi être explorées pour dynamiser son épargne en fonction de ses objectifs d’investissement.

L’assurance-vie a perdu de sa superbe. Dans un contexte de taux d’intérêts historiquement bas, avec des taux longs qui sont même entrés en territoire négatif au cours de l’année 2019, les rendements des fonds en euros – qui concentrent encore 80% des encours totaux de l’assurance – subissent une sérieuse érosion. Pour 2019, les taux de rendements devraient ressortir en moyenne autour de 1,40%. Certes, de fortes disparités subsistent selon les contrats et les établissements financiers. Mais le constat est sans appel : les belles heures du fonds en euros sont clairement derrière lui. Surtout, au regard de la faiblesse actuelle des taux d’intérêts, la promesse de protection du capital contre l’inflation s’avère de plus en plus compliquée à tenir.

Accepter une plus grande prise de risque

Dans un tel contexte, les épargnants français vont devoir repenser leur stratégie d’investissement. De fait, force est aujourd’hui de constater que sans prise de risques, il est difficile, pour ne pas dire impossible de dégager une performance réelle satisfaisante. Réaliser des arbitrages pour dynamiser son épargne devient donc une impérieuse nécessité en fonction de ses objectifs et de son horizon de placement. Or, pour l’épargnant investi sur un fonds en euros, plusieurs voies peuvent aujourd’hui être exploitées pour donner un coup d’accélérateur à son épargne et à son patrimoine sans pour autant prendre des risques démesurés.

Attaché à l’enveloppe financière et liquide que représente son assurance, avec notamment la possibilité de racheter son capital à tout moment, l’épargnant peut tout à fait conserver ce placement. Toutefois, afin de dynamiser son rendement, il aura tout intérêt à jouer la carte d’une allocation diversifiée en plaçant une partie de son épargne sur les fameuses unités de compte. Sans aller sur des supports en actions, soumis aux aléas des marchés financiers, l’investisseur qui souhaite maîtriser son risque pourra miser sur des supports immobiliers de types SCPI, SCI voire OPCI qui sont d’ores et déjà disponibles sur un grand nombre de contrats d’assurance-vie. Avec un rendement moyen de 4,5%, les SCPI constituent en effet une alternative sérieuse et crédible au traditionnel fonds en euros de l’assurance-vie dans le domaine de la Gestion Privée.

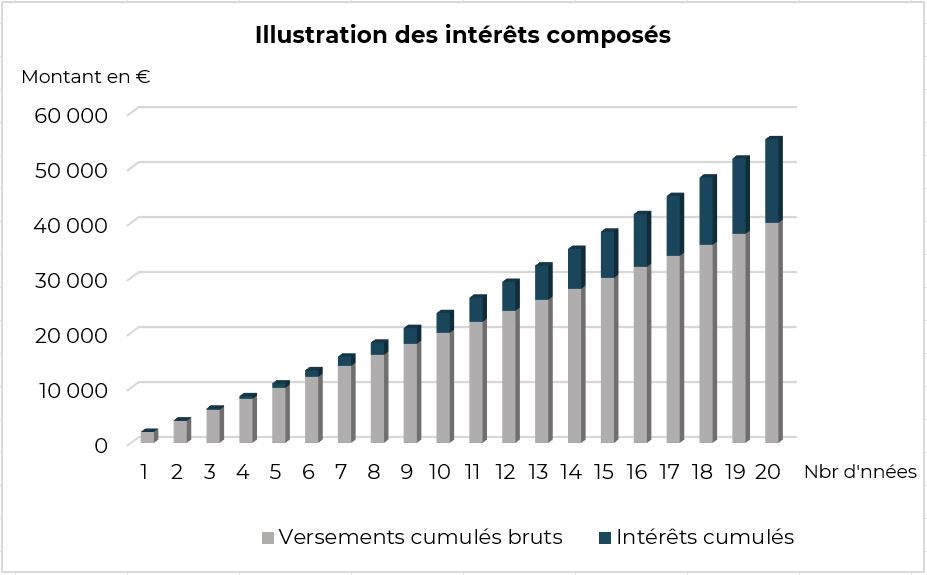

Donner sa chance au nouveau PER

L’épargnant dont l’horizon de placement s’inscrit sur le long terme pourra, quant à lui, se laisser tenter par le tout nouveau Plan d’épargne retraite (PER), entré en vigueur dans le cadre de la récente loi Pacte. Le PER présente en effet plusieurs atouts majeurs. Il offre ainsi un réel avantage fiscal à l’entrée puisque les versements volontaires sur ce produit peuvent être déductibles du revenu imposable. Déjà intéressant pour les épargnants avec un taux d’imposition supérieur à 30%, ce produit demeure encore plus attractif pour les personnes fortement fiscalisées, entre 41% et 45%. Transférer son capital d’une assurance-vie vers un PER permet donc à l’investisseur de bénéficier à la fois d’un gain fiscal à l’entrée et d’une capitalisation plus importante.

En outre, la gestion à horizon offerte par le PER apporte à l’épargnant une sécurisation progressive de son capital à l’approche de l’âge de la retraite. Une bonne option également pour un jeune épargnant qui lui permet ainsi de bénéficier d’une gestion plus dynamique et, au fur et à mesure qu’il s’approche de la retraite, de profiter d’une sécurisation de son épargne.

Investir dans l’immobilier en direct

Pour l’épargnant qui a besoin de revenus récurrents à plus ou moins court terme, il aura, pour sa part, tout intérêt à sortir de cette enveloppe d’assurance-vie et d’arbitrer pour une solution immobilière en direct. Une alternative qui doit lui procurer des revenus complémentaires réguliers avec une prise de risque maîtrisée. Dans ce cas de figure, l’investisseur devra privilégier l’immobilier géré, à l’image des résidences étudiantes. Ce type d’investissement présente en effet un double avantage : une absence de gestion du bien immobilier d’une part et, de l’autre, la perception d’un rendement régulier. En outre, l’épargnant pourra bénéficier de la fiscalité particulièrement avantageuse du dispositif LMNP (Loueur en meublé non professionnel).

Tout en restant sur le segment de l’immobilier, l’investisseur peut aussi opter pour la SCPI de rendement. Et pour les épargnants soumis à des tranches marginales d’imposition supérieures à 30%, privilégier des SCPI investies à l’étranger constitue également une bonne option, notamment pour limiter la pression fiscale sur ses revenus. Ainsi, l’épargnant passera de 1% voire 1,4% de rendement en moyenne sur le fonds en euros à 4% sur ces solutions immobilières. Tout en s’évitant les tracas classiques propres à la gestion de l’immobilier.

Quelle que soit la solution d’investissement retenue, vu le contexte financier qui pénalise le fonds en euros, les épargnants doivent se faire une raison. Il est aujourd’hui impératif de changer de psychologie et de manière d’investir. Accepter de prendre des risques mais sécuriser est désormais, plus que jamais, une condition sine qua non pour faire fructifier durablement son épargne.