Investir dans des fonds de private equity, tels que les FCPI (Fonds Communs de Placement dans l’Innovation) et les FIP (Fonds d’Investissement de Proximité), peut vous permettre de soutenir le tissu économique des PME françaises et également de bénéficier d’une réduction d’impôt significative. Vous pouvez obtenir jusqu’à 18 % de réduction sur le montant de vos versements pour les FCPI et FIP, et jusqu’à 30 % pour les FIP Corse, selon leur quota d’investissement dans des PME éligibles.

► Conditions d’éligibilité et avantages fiscaux

Pour bénéficier de ces avantages fiscaux, il est essentiel de conserver vos parts du fonds pendant au moins 5 ans à compter de la souscription.

Pour bénéficier de cette réduction d’impôt, certaines conditions doivent être respectées :

Conservation des parts : Vous devez conserver vos parts pendant au moins 5 ans à compter de la souscription pour bénéficier de l’avantage fiscal.

Exonération des plus-values : De plus, les plus-values réalisées par les porteurs de parts ne sont pas soumises à l’imposition au-delà de cette période (5ans), hors prélèvements sociaux.

► À retenir :

Il est possible de cumuler les avantages fiscaux offerts par les FIP, les FCPI et les FIP Corse, ce qui vous permet d’optimiser vos économies d’impôt.

► Plafonds d’investissement et réduction d’impôt

Vous trouverez ci-dessous un aperçu des plafonds d’investissement et des réductions d’impôt maximales :

À noter : ces avantages fiscaux sont soumis au plafonnement global des niches fiscales qui est de 10 000 €. Ainsi chaque investisseur doit prendre en compte les réductions d’impôt dont il bénéficie par ailleurs pour calculer son solde d’avantage fiscal disponible.

Oui : réduction maximale de 10 000 € (plafonnement global des niches fiscales)

► Pourquoi choisir un FIP ou un FCPI ?

Au-delà de leurs avantages fiscaux, ces solutions offrent l’opportunité de diversifier vos placements financiers.

En investissant via les FIP et FCPI, vous contribuez au capital de PME non cotées en bourse, soutenant ainsi le financement de leur développement. Il est important de noter que ces fonds, ainsi que les sociétés de gestion qui les administrent, doivent être agréés par l’AMF (Autorité des Marchés Financiers).

► Agir avant la fin de l’année

En investissant avant la fin de l’année, vous pouvez réduire efficacement votre impôt sur le revenu tout en accédant à des projets d’investissement uniques. Une opportunité intéressante à saisir avant la clôture de l’exercice fiscal.

Où en sommes-nous du Bull Market (= forte hausse des marchés boursiers) démarré il y a près de deux ans ? Le dernier anglicisme en vogue : le « No landing » (=pas d’atterrissage) de l’économie mondiale prend à contrepied les convictions de début 2024 d’une récession annoncée.

Si les chiffres économiques attestent d’un ralentissement sérieux au plan industriel, les derniers chiffres de l’emploi aux USA avec un net rebond des créations d’emploi sèment le doute. Alors que devons-nous redouter ?

Une inflation trop forte ou une croissance économique anémique ?

Des marchés obligataires sous pression et des marchés actions vulnérables ?

Si les marchés obligataires doutent et se sont tendus récemment aux Usa (de 3,6 % en septembre à + de 4 % aujourd’hui), l’inflation recule partout notamment en Europe, la baisse des taux courts est enclenché (une première depuis 2020 en septembre aux USA, la troisième en octobre en Europe le 17 Octobre).

Baisse des taux courts, croissance : un environnement idéal pour l’investisseur qui cependant s’interroge sur la valorisation actuelle des actions notamment celle du Luxe et de la technologie. De plus les craintes géopolitiques pèsent avec un Proche Orient au bord de l’explosion.

Au 18 octobre, le constat est sans appel, malgré le flash crack de début Août du Nasdaq (conséquence du débouclage des positions Yen/dollar), les marchés d’actions alignent records sur records, les USA rafle la mise, la Chine bondit enfin à la lecture d’un plan de soutien massif à l’économie, l’Europe poussive suit à l’exception notable de notre CAC 40 (secteur du luxe très attaqué) ;

YTD 18/10/2024

Marchés

31/12/2023

Dernier

Variation YTD en devise locale

Variation YTD en euro

Europe

CAC 40

7 543,18

7 613,05

0,93 %

0,93 %

Allemagne (Dax)

16 751,64

19 658,01

17,35 %

17,35 %

Eurostoxx 50

4 521,65

4 986,27

10,28 %

10,28 %

Stoxx Europe 600

479,02

524,99

9,60 %

9,60 %

London SE (Footsie 100)

7 733,24

8 358,25

8,08 %

11,39 %

Msci Europe (Usd)

2 020,397

2 174,34

7,62 %

9,16 %

Asie

Msci Pacific ex Japan (Usd)

1 336,323

1 441,66

7,88 %

9,43 %

Japon (Nikkei 225)

33 464,17

38 981,75

16,49 %

12,00 %

Amérique du Nord

SP 500

4 769,83

5 864,67

22,95 %

24,50 %

Nasdaq composite

15 011,35

18 489,55

23,17 %

24,71 %

Msci Amerique du Nord (Usd)

4 744,507

5 803,82

22,33 %

23,87 %

Monde

Msci Mondial (Usd)

3 169,18

3 753,04

18,42 %

19,97 %

Msci Monde ex USA (Usd)

2 256,808

2 445,03

8,34 %

9,88 %

Zone Emergente

Msci Emerging Market (Usd)

1 023,741

1 155,12

12,83 %

14,38 %

Msci Latin america (Usd)

2 662,807

2 189,39

– 17,78 %

-16,24 %

Ibovespa (Brésil)

134 185,24

130 499,26

– 2,75 %

-18,29 %

India Sensex

72 240,26

81 224,75

12,44 %

12,96 %

Shangai Composite

2 974,93

3 261,56

9,63 %

11,17 %

Forex

Euro/USD

1,1037

1,0867

– 1,54 %

Euro/Jpy (Yen)

155,6800

162,6700

4,49 %

Euro/CNY (Yuan)

7,8336

7,7132

– 1,54 %

Euro/£

0,8670

0,8383

– 3,31 %

Euro/CHF (Franc Suisse)

0,9286

0,9399

1,22 %

Taux

OAT 10 ans (rendement)

2,555 %

2,888 %

13,04 %

Bund 10 ans (rendement)

2,017 %

2,212 %

9,66 %

CMS 10 ANS (rendement)

2,599 %

2,350 %

– 9,58 %

USA 10 ans (rendement)

3,887 %

4,096 %

5,39 %

Matières Premières

Pétrole WTI (USD)

71,29

69,40

– 2,66 %

– 1,11 %

Once Or (Usd)

2 062,68

2 720,97

31,91 %

33,46 %

Cuivre (Copper Grade Usd)

8 529,25

9 384,75

10,03 %

11,57 %

Le Bull Market semble avoir de beaux jours devant lui. L’histoire nous montre que la durée moyenne des 11 derniers Bull Markets a presque atteint 5 ans (Source : John Plassard Banque Mirabaud).

Les secteurs cycliques (Automobile, Energie, Banques, Ressources naturelles) extrêmement décotés par rapport aux autres secteurs offre par exemple un potentiel de revalorisation non négligeable.

Dans ce contexte très volatile, l’allocataire d’actif doit se concentrer sur une vision long terme et éviter de se laisser influencer par les « bruits de marché » et maintenir un portefeuille très diversifié.

Nous modifions notre portefeuille. Pour un profil de type « équilibré » nous aurions tendance à :

Pour un profil équilibré, nous aurions tendance aujourd’hui à :

Privilégier la poche action internationale en augmentant le biais value et sur le biais croissance maintenir une prépondérance pour les thématiques de changement séculaire (environnement, IA, Big data, transition énergétique, cybersécurité) ;

Sur Pondérer des fonds flexibles réactifs bien ciblés ;

Diminuer la poche des taux courts (monétaire) et fonds Euro au profit de fonds structuré taux.

Dans ce contexte particulier avec un volatilité grandissante qui effraie parfois l’investisseur, le fonds structuré bénéfice de beaucoup d’atouts :

Eviter de se poser trop de questions sur l’évolution à court terme de l’actif ;

Des rendements conditionnels importants ;

Une garantie sur le capital parfois conséquente.

C’est une possibilité d’arbitrage digne d’intérêt pour faire évoluer le portefeuille décrit ci-dessus.

En matière d’allocation d’actifs, il faut se méfier du consensus de marché.

L’analyse actuelle de l’évolution des marchés financiers depuis le 1er janvier 2024 le confirme et ne nous démentira pas. Les stratégistes prévoyaient, par exemple, deux ou trois baisses des taux courts en Europe, visant un niveau autour de 2 % d’ici la fin de l’année, en raison du ralentissement économique attendu suite à un resserrement monétaire intense imposé en 12 mois.

Depuis près de trois ans, l’inflation, enjeu majeur, devait refluer vers l’objectif de 2 % fixé par les gouverneurs des grandes banques centrales occidentales.

Dans cet environnement, après la débâcle obligataire de 2022, les recommandations étaient de privilégier les investissements sur les taux longs et alléger les positions sur les marchés d’actions, en raison de leur rebond spectaculaire depuis fin septembre 2023.

Le constat au 30 mai 2024 est un casse-tête pour nos grands argentiers.

La croissance reste solide, notamment aux États-Unis et l’inflation persiste autour de 3 %. Le baril de pétrole est en hausse autour de 80 $, en raison des fortes tensions géopolitiques mondiales, et la hausse du cuivre est impactée par le déséquilibre entre l’offre et la demande.

Face à cela, certains doutent maintenant : la baisse des taux pourrait être reportée à plus tard, voire pas avant 2025 aux États-Unis, comme l’atteste l’évolution de la parité EUR/USD (cf. tableau). Les taux longs remontent fortement, à l’exemple de notre OAT 10 ans, passant de 2,56 % fin décembre à près de 3,16 % aujourd’hui (cf. tableau).

Pendant ce temps, la plupart des bourses mondiales s’envolent, atteignant des niveaux record historiques avant de (relativement) consolider depuis la mi-mai en raison de la hausse des taux longs.

Au 30 mai 2024, nous sommes loin des anticipations du début d’année.

YTD 30/05/2024

Marchés

31/12/2023

Dernier

Variation YTD en devise locale

Variation YTD en euro

Europe

CAC 40

7 543,18

7 978,51

5,77 %

5,77 %

Allemagne (Dax)

16 751,64

18 496,79

10,42 %

10,42 %

Eurostoxx 50

4 521,65

4 982,18

10,18 %

10,18 %

Stoxx Europe 600

479,02

516,5

7,82 %

7,82 %

London SE (Footsie 100)

7 733,24

8 231,05

6,44 %

8,28 %

Msci Europe (Usd)

2 020,397

2 136,492

5,75 %

7,59 %

Asie

Msci Pacific ex Japan (Usd)

1 336,323

1 306,801

-2,21 %

-0,37 %

Japon (Nikkei 225)

33 464,17

38 054,13

13,72 %

4,61 %

Amérique du Nord

SP 500

4 769,83

5 266,95

10,42 %

12,26 %

Nasdaq composite

15 011,35

16 920,58

12,72 %

14,56 %

Msci Amerique du Nord (Usd)

4 744,507

5 177,985

9,14 %

10,98 %

Monde

Msci Mondial (Usd)

3 169,18

3 420

7,91 %

9,76 %

Msci Monde ex USA (Usd)

2 256,808

2 353,95

4,30 %

6,15 %

Zone Emergente

Msci Emerging Market (Usd)

1 023,741

1 058,081

3,35 %

5,20 %

Msci Latin america (Usd)

2 662,807

2 358,919

-11,41 %

-9,57 %

Ibovespa (Brésil)

134 185,24

122 707

-8,55 %

-13,71 %

India Sensex

72 240,26

73 885,6

2,28 %

3,38 %

Shangai Composite

2 974,93

3 091,68

3,92 %

5,70 %

Forex

Euro/USD

1,1037

1,0834

-1,84 %

Euro/Jpy (Yen)

155,6800

169,8500

9,10

Euro/CNY (Yuan)

7,8336

7,6944

-1,78 %

Euro/£

0,8670

0,8510

-1,85 %

Euro/CHF (Franc Suisse)

0,9286

0,9786

5,39 %

Taux

OAT 10 ans (rendement)

2,555 %

3,154 %

23,45 %

Bund 10 ans (rendement)

2,017 %

2,666 %

32,16 %

USA 10 ans (rendement)

3,887 %

4,573 %

17,66 %

Matières Premières

Pétrole WTI (USD)

71,29

77,93

9,31 %

11,15 %

Once Or (Usd)

2 062,68

2 339,11

13,40 %

15,24 %

Cuivre (Copper Grade Usd)

8 529,25

10 293,00

20,68 %

22,52 %

Que faire dans cet environnement volatile, anxiogène ?

En matière d’allocation d’actifs, sur le long terme, la diversification fonctionne.

Pour un profil équilibré, nous aurions tendance aujourd’hui à :

Privilégier la poche action internationale avec une répartition équipondéré entre les biais value et croissance avec une prépondérance pour les thématiques de changement séculaire (environnement, IA, Big data, transition énergétique, cybersécurité), ainsi que pour des fonds flexibles réactifs bien ciblés.

Préférer des placements à court terme, tels que les fonds de trésorerie et les fonds euro, en raison de l’évolution incertaine des taux longs.

Ne pas négliger les opportunités des fonds structurés dans un environnement de taux élevés.

Une allocation de ce type permet de résister aux périodes de turbulences (comme en 2022) pour délivrer une performance de long terme supérieure à l’inflation.

Nous avons le plaisir de vous présenter le projet immobilier de résidence étudiante le « 𝐂𝐚𝐦𝐩𝐮𝐬 𝐂𝐡𝐚𝐫𝐭𝐫𝐞𝐮𝐱 » à Marseille. Ce nouveau projet, localisé au cœur de la cité phocéenne, sera destiné à être loué aux étudiants et jeunes actifs.

Nous sommes très heureux de pouvoir proposer à nos clients cette nouvelle opportunité d’investissement en immobilier géré.

Situé au cœur du 4ème arrondissement de Marseille, le Campus Chartreux incarnera l’excellence et le confort pour les étudiants et jeunes actifs en quête d’un lieu de vie inspirant.

Pour explorer de plus près les équipements, l’emplacement, et les caractéristiques uniques de cette résidence, nous vous invitons à consulter les ressources disponibles ci-dessous :

Dotée d’installations modernes et d’espaces communs élégamment conçus, cette résidence offrira bien plus qu’un simple logement : un véritable lieu propice à l’apprentissage, à la créativité et aux rencontres enrichissantes.

Nous sommes ravis de collaborer avec Kaufman & Broad, un promoteur de renom et Advenis Résidences, un gestionnaire d’exploitation de confiance, pour donner vie à cette résidence unique dédiée aux étudiants et aux jeunes actifs.

Les atouts de cette résidence sont nombreux :

Une diversité de logements : la résidence proposera des appartements fonctionnels allant du studio au 5 pièces, adaptés aux préférences d’habitat, y compris la colocation. Les chambres seront aménagées avec soin pour un confort optimal.

Des espaces communs inspirants : le Campus Chartreux offrira des espaces communs favorisant les échanges et la collaboration : convivialité assurée sur deux rooftops partagés, salle de fitness, espaces de coworking et généreux espaces verts.

Une localisation stratégique : idéalement située, la résidence sera localisée à moins de 15 minutes à vélo du Vieux Port, ainsi que des campus universitaires de la Timone et de Saint Charles.

Une expertise en gestion : Advenis Résidences, une équipe de gestion expérimentée, veillera à créer un environnement sécurisé et convivial pour tous les résidents.

Cette solution d’investissement vous permettra de diversifier votre patrimoine tout en bénéficiant d’un cadre fiscal avantageux grâce au statut LMNP*.

Si vous êtes à la recherche d’un investissement dans l’immobilier étudiant et que vous souhaitez obtenir toutes les informations sur cette opportunité d’investissement en LMNP et les éléments à prendre en compte pour prendre votre décision, contactez-nous : 01 73 60 10 20. Nos équipes Advenis Gestion Privée assurent la commercialisation du projet et seront ravies de répondre à vos questions.

N’hésitez pas à contacter Jean-Michel NAIGEON, directeur commercial d’Advenis Gestion Privée, si vous avez des questions ou des souhaits d’investissement : 06 72 78 20 00 | jean-michel.naigeon@advenis.com.

* Statut soumis à conditions – selon les dispositions fiscales en vigueur au 06/11/2023, susceptibles d’évolution.

Le barème progressif de l’impôt applicable à compter de l’imposition des revenus de 2020 comporte toujours cinq tranches de revenus. Toutefois, le taux de la deuxième tranche de ce barème passe de 14 % à 11 %. Corrélativement les seuils d’entrée dans les troisième et quatrième tranches du barème sont abaissés (tranches de revenus taxées à 30 % et 41 %).

Cette baisse de taux ne profite ainsi pas aux contribuables imposés aux tranches à 30 et 41%.

Le barème est ainsi le suivant pour un quotient familial d’une part, avant application du plafonnement des effets du quotient familial :

Fraction du revenu imposable (une part)

Taux

N’excédant pas 10 084 €

0%

De 10 084 € à 25 710 €

11%

De 25 710 € à 73 516 €

30%

De 73 516 € à 158 122 €

41%

Supérieure à 158 122 €

45%

Investissements Pinel : la réduction est prorogée mais progressivement réduite

La réduction d’impôt Pinel est prorogée pour trois années supplémentaires. Elle s’appliquera donc aux investissements réalisés jusqu’au 31 décembre 2024.

Cependant, la prorogation s’accompagne d’une réduction progressive de l’avantage fiscal pour les investissements réalisés en 2023 et 2024 :

Investissements réalisés en 2021 et 2022

Investissements réalisés en 2023

Investissements réalisés en 2024

21 %

17,5 %

14 %

La réduction des taux ne vise pas :

les investissements dans un « quartier prioritaire de la politique de la ville »,

les logements respectant un niveau de qualité de performance énergétique et environnementale supérieur à la réglementation actuelle et dont les critères seront définis par décret ;

les investissements directs relevant du dispositif « Denormandie » (réhabilitation de logements principalement en centre-ville).

La réduction d’impôt est par ailleurs recentrée sur les bâtiments d’habitation collectifs pour les investissements réalisés à compter du 1er janvier 2021.

Prolongation du taux majoré de la réduction Madelin

Le taux majoré de 25 % au titre des souscriptions au capital de PME (dite « IR Madelin » ou « IR PME ») est maintenu pour les investissements réalisés en 2021. Cependant, la mesure est de nouveau conditionnée par une autorisation de la Commission européenne. La prorogation s’appliquera donc aux versements réalisés à compter de la date fixée par décret, non encore publié à ce jour.

Prorogation de la réduction et du crédit d’impôt au titre des investissements forestiers

La réduction et le crédit d’impôt relatifs aux investissements forestiers sont prorogés et s’appliquent maintenant aux investissements et travaux réalisés jusqu’au 31 décembre 2022.

Avantages consentis aux bailleurs d’entreprises

Déduction intégrale accordée aux bailleurs relevant des BIC portant sur les abandons de créances de loyers consentis entre le 15 avril 2020 et le 30 juin 2021, aucun lien de dépendance ne devant exister entre le bailleur et l’entreprise locataire ;

Non-imposition des abandons de loyers consentis entre le 15 avril 2020 et le 30 juin 2021 par les bailleurs relevant des revenus fonciers ;

Crédit d’impôt de 50 % (plafonné à 800 000 €), compatible avec les deux régimes précédents et octroyé aux bailleurs, personnes physiques ou morales, ayant consenti aux entreprises touchées par l’interdiction d’accueil du public au cours du mois de novembre 2020 des abandons de loyers dus au titre de ce mois-là.

Réduction puis suppression de la majoration de 25 % en cas de non-adhésion à un CGA

Actuellement, les titulaires de BIC, de BNC ou de BA, soumis à un régime réel d’imposition, qui n’adhèrent pas à un organisme de gestion agréé (CGA) voient la base d’imposition de leurs revenus majorée de 25 %. Cette majoration est progressivement abaissée à :

20 % pour l’imposition des revenus de l’année 2020 ;

15 % pour l’imposition des revenus de l’année 2021 ;

10 % pour l’imposition des revenus de l’année 2022.

Elle sera totalement supprimée à compter de l’imposition des revenus de l’année 2023.

Neutralité fiscale des aides versées aux indépendants

Les aides obtenues dans le cadre du fonds de solidarité en faveur des entreprises affectées par la crise sanitaire liée à l’épidémie de Covid-19 sont exonérées d’IR et d’IS et ne sont pas prises en compte pour l’appréciation des limites des régimes micro-BIC, micro-BNC, micro-BA et réel simplifié des BIC.

Il en est de même pour les aides de secours versées par les caisses de retraite complémentaire des indépendants (commerçants, artisans et professions libérales).

Versements entre époux séparés :

Prestations compensatoires mixtes :

Jusqu’à présent seules les prestations compensatoires versées sous forme de capital dans les douze mois suivant le jugement de divorce ouvraient droit à réduction d’impôt sur le revenu. Alors qu’en cas de versement mixte (à la fois sous forme de capital et sous forme de rente), la fraction en capital ne bénéficiait pas de la réduction d’impôt.

Dorénavant, en cas de prestations compensatoire mixte, les versements en capital effectués dans les douze mois du jugement ouvrent droit à la réduction d’impôt sur le revenu. La partie de la prestation versée sous forme de rente reste déductible du revenu de celui qui la verse et imposable au nom de celui qui la reçoit.

Contributions aux charges du mariage :

Jusqu’à présent seules les contributions aux charges du mariage versées par un époux séparé de fait en exécution d’une décision de justice étaient déductibles du revenu du débiteur.

Les versements spontanés sont désormais déductibles du revenu du débiteur et imposables pour l’époux qui les reçoit.

Loueurs en meublés professionnels : assujettissement obligatoire au régime social des indépendants

Rappel : La loi de finances pour 2020 a supprimé la condition d’inscription au RCS des loueurs en meublé professionnels.

Dès lors, dès que les deux conditions cumulatives ci-dessous sont remplies, le contribuable est obligatoirement et automatiquement considéré comme loueur professionnel du point de vue de l’IR :

• Recettes annuelles > 23 000 €

• Et Recettes > aux autres revenus professionnels (TS, gérants, BIC, BNC, BA)

La loi de financement de sécurité sociale pour 2021 met en cohérence le droit social avec le droit fiscal. Dorénavant sont obligatoirement assujettis aux cotisations sociales des indépendants (au lieu des prélèvements sociaux au taux de 17,2%) les loueurs en meublé dont les recettes excèdent 23 000 €/an et :

• Dont les recettes excèdent les autres revenus professionnels du contribuable (LMP)

• OU si les recettes proviennent de locations de courte durée

Le taux des cotisations est de 40% environ. En cas de déficit, un montant forfaitaire est dû (1145€).

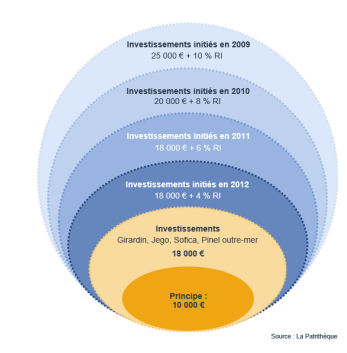

Le montant cumulé de certains avantages fiscaux ne peut pas excéder, par foyer fiscal et par an, une certaine somme. Depuis la création du plafonnement en 2009, ce montant a été modifié à plusieurs reprises

Compte tenu des modalités d’entrée en vigueur des plafonds successifs, les avantages fiscaux dont bénéficie un contribuable au titre d’une année d’imposition peuvent être soumis simultanément à différents plafonds, selon les années de réalisation des dépenses ouvrant droit à l’avantage fiscal en cause.

Si ces plafonds sont dépassés, l’excédent éventuel sera ajouté au montant de l’impôt dû.

Niches concernées par le plafonnement global

Les avantages fiscaux plafonnés sont limitativement énumérés par la loi :

Revenus fonciers

Uniquement pour les investissements réalisés en 2009 : Avantage procuré par les amortissements Robien et Borloo neuf

Réductions d’impôt

Pinel, Duflot, Scellier, Censi-Bouvard (loueurs en meublé non professionnels) – au titre des souscriptions au capital de SOFICA, – au titre des souscriptions en numéraire au capital de PME ou de certains fonds (FIP, FIP Corse, FIP OM, FCPI), – au titre des investissements réalisés outre-mer, – au titre des investissements dans l’immobilier de loisir, – au titre d’investissements forestiers, – au titre de la réhabilitation des résidences de tourisme, – au titre des investissements dans des résidences hôtelières à vocation sociale, – au titre de la souscription en numéraire au capital d’entreprises de presse.

Crédits d’impôt

– pour emploi d’un salarié à domicile, – pour dépenses d’équipement de l’habitation principale en faveur du développement durable (CIDD/CITE), – pour frais de garde des jeunes enfants, – pour primes d’assurance contre les loyers impayés, au titre d’investissements forestiers.

Niches exclues du plafonnement global :

Les avantages exclus du plafonnement sont en principe ceux liés :

A la situation personnelle du contribuable (application du quotient familial, déduction des pensions alimentaires, avantages liés à une situation de handicap ou de dépendance, etc.)

Ou à la poursuite d’un objectif d’intérêt général (mécénat, dons aux associations, etc.).

Quels investissements privilégier quand le plafond de 10 000 € est atteint ?

Lorsque ce plafond est atteint, il conviendra de privilégier les dispositifs qui ne sont pas concernés par le plafonnement, à savoir :

Les versements sur un Plan Epargne Retraite

Les investissements en déficit foncier et Monument historique

Les investissements en loi Malraux

Le régime LMNP car l’amortissement n’est pas considéré comme un avantage fiscal